已经有人用“一代人的公共健康危机”来形容COVID-19大传染:一度,我们以为只要控制住了主战场,生活就会在可预见的时间内回归正常。这种谨慎的乐观被疫情的全球传播打破:无论是实际和心理上的影响上,COVID-19会是一场持久、多变、需要全球智慧的“世界大战”。

为此,IPG盟博旗下的两大专业代理品牌UM优盟和Initiative极致传媒的策略团队将密切关注此次Covid-19的发展,基于我们的数据和洞察,陆续推出系列文章,针对此次疫情对品牌主和营销人造成的影响和未来的契机进行探讨,希望和行业一起共度时艰。

*******************************************************************

在世界范围内, 这场疫情发生在反全球化乃至民粹主义的浪潮中,很可能会固化人们对“全球化”的观点, 而全球供应链的动荡也会改变消费行为; 在中国范围内, 这场疫情和很多产业的全面数据化、5G部署、市场下沉、消费升级、中国人均GDP突破一万美金、消费升级的背景中产生,消费者会更加主动地去适应一些新渠道、新生活方式、新消费观、新的社区、文化、身份认同感。 如果人的习惯可以在21天中培养,随着疫情的延期和以5G为首的“新基建”的推广,我们会看到什么样的演变?

每个人都会受影响

从中国消费者的角度去看这次疫情,其深度和广度也变得前所未有。首先,今年会是非常挑战的一年——6.2%的失业率为过去40年最高。第三产业贡献了我们的GDP的一半,而这次疫情打击最大的就是第三产业,必然会影响大量的从业者;这次疫情已经扩展到全世界,引起世界供应链的震荡,“欧美的工厂也停工”和物流的停滞无疑会影响到我们的第二产业及其从业者。从高收入的人群来看,根据互联网科技公司“薪智”刚刚发布的报告,2020年2月,一传统意义上的精英行业的薪资下降了20%左右,包括金融、地产、教育。加上股市、汇率、货币的颠簸,这场灾难里,没有一个阶层可以独善其身。

但是,我们有理由谨慎乐观。我们还在等待疫情中消费者信心指数,也期待它和去年一样,在强压(中美贸易战)保持韧性,尤其是在国内迅速控制疫情、公众对政府执行力有巨大信心的局面之下。其次,我们看到在过去几年中,消费者的行为越来越细分,不同的部落、族群有着自己的消费哲学,也会对这次疫情带来的压力作出不同的反应。长期来看,这场疫情难以压抑“消费升级”的长期趋势,虽然消费者必然需要做一些选择和优化甚至局部降级。

暂停、反思、加速 – 疫情催化消费者需求的重组和优化

我们看到的是原来就在发生中的一些行为的加速——疫情很像一个高压锅,让消费者重新思考需求,催生着新的行为,改变、重建消费者对品类、品牌的预期。

1.新需求下的新选择

一场前所未有的牵动全民的疫情,打乱了以前的需求的优先顺序。最明显的,是在传统家电如彩电、冰箱等严重下滑时,根据京东和苏宁的销售数据,除菌小家电销量明显上涨,包括空气净化器、消毒柜、蒸汽拖把、扫地机等。苏宁大数据显示,消毒柜销量同比增长205%,壁挂新风及新风系统同比销售增长304%。值得一提的是,根据麦肯锡的2020消费者报告,“健康”在消费者的需求里本身就处于上升阶段,而这次疫情加速了健康类行为的改变。

当我们关注疫情中的舆情时,不出意外,我们看到了对一些环保问题——野味、动物的前所未有的关注。最近,有很多媒体有关不常见的野生动物出现在无人的街道上,空气变清新,水恢复清澈。对于希望专注环保的品牌来说,一个新的机会窗口已经打开。

这种对需求的反思也会对一些体验型的消费选择,比如旅游目的地,产生影响。疫情中,对一些话题的激烈讨论——我们的文化认同感、我们和世界的关系,是否会对消费者对目的地的选择产生影响?过去,他们考虑的更多的是“体验的性价比”;在疫情之后,“和xx国家的关系”——我觉得那个国家的文化和人民有好感吗?我会在那里被种族歧视吗?我觉得他们曾经在疫情中帮助过我们吗?——会从一个软性的考量,变成真金白银的刚性需求。

2.特殊环境下解锁的新行为,催生新场景

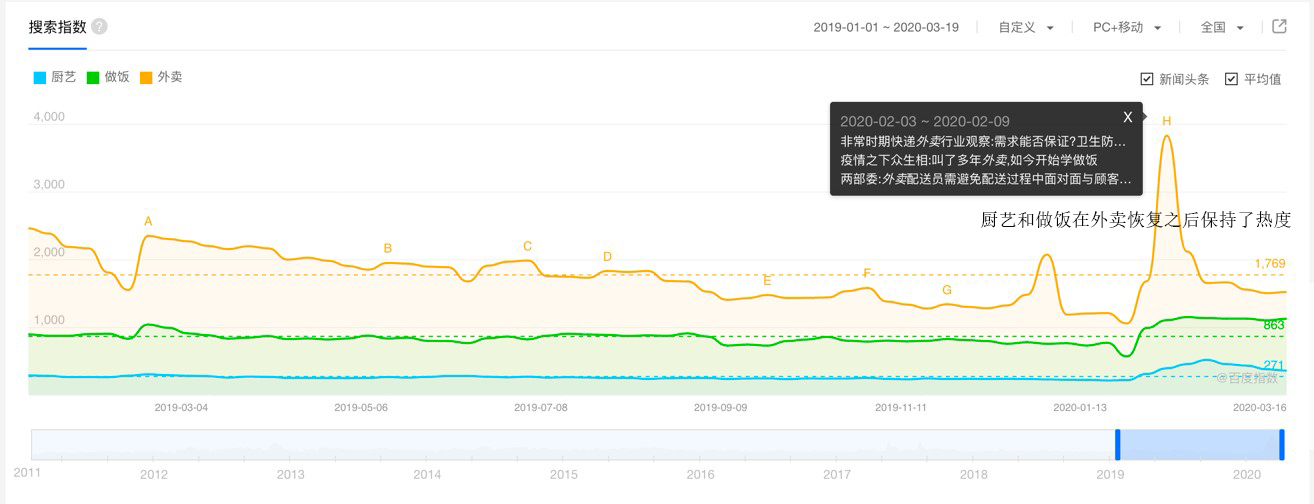

最出乎意料,却会带来深远影响的行为改变,是“全民煮饭”的现象。疫情早期,外卖变成稀有资源,传统解决方案如方便面,从除夕到初九十天内,京东平台的方便食品成交金额增长3.5倍——不可能成为长期的解决方案。无奈之下,一代五谷不分十指不沾阳春水的独生子女居然成年之后解锁了厨艺技能点。根据美团2月19日的《2020春节宅经济大数据》,关于“烘焙”商品的搜索增加了100多倍,酵母/酒曲增长近40倍。

比起某个领域里的变化本身,我们更关注的是变化后面的驱动因素。如果这个行为变化之后只有“吃到”“吃饱”的考量,它在疫情之后的可持续性并不乐观。我们看到,健康需求,包括“自己做更安全”的考量,和“增强免疫力低抗病毒”,在推动这场改变。同时,新一代小家电在消灭着“厨房”和“厅堂”的距离,提供了新式“方便”。天猫最新公布的数据显示,今年三八节,厨师机38分钟销售额超过去年同期全天。苏宁近期公布的2月小家电“焕新”大数据显示,电烤箱同比增长280%、空气炸锅同比增659%。

在这些需求的互相加成中,“宅经济”变成在疫情中被催生的一场“新生活运动”。根据奥纬咨询3月4日的发布,80%+的受访者表示他们在疫情期间的饮食习惯发生了变化。

另一方面,Bilibili上,烹饪和美食视频吸引了超过5.8亿人次观看——在家吃饭,已经不再只是糊口,而是一种认真生活的态度、炫技、娱乐和爱的回报,重新平衡着家和社会,生活和工作的关系。

3.宅经济抬头下的新场景

消费者的新行为也在倒逼品牌营销渠道的重新布局。比如酒类:娱乐场所关闭之后,很多本来特别为酒吧、餐厅打造的品牌无处可去。在宅经济的兴起的环境里,在“轰趴”、“家宴”等场景可能会有明显的成长机会的时候,这些品牌可以怎么抓住?“在家”这个场景变得更丰富、细分的时候,原来定位社交场景的品牌和定位家庭饮用的品牌如何良性互动?

而品牌的对疫情的反应也加速了新场景的落地。为了弥补损失,餐饮品牌迅速降维打击,通过“半成品”和“生鲜”的做法,消化本来准备的食材。很大程度上这个策略是应急之举,在疫结束之后会告一段落。但是也有一些品牌,比如西贝甄选、必胜客(生牛排),已经开始了对“生鲜”场景的部署,而这次的疫情,在加速消费者的行为改变、对“餐饮品牌卖生鲜”的接受。

对消费者行为变化的应对: 渠道的新组合

场景的变化、更复杂的消费者需求,甚至是人群的进一步细分,会带动品牌定位的变化,和渠道之间的模糊、重新组合。

如果说疫情之前,“微商”仍然在公众眼中带着微微的low气,疫情中,微商几乎以“自救”的角色出现,迅速证明了价值。疫情初期,众多消费者在传统2C的渠道和品牌无法获得需要的产品、设了闹钟来抢菜。这种状况在疫情突然来袭、春节物流能力差的情况下无可厚非,但是带来的心理冲击足够刺激消费者对新渠道的探索。另外一方面,是线下、2B渠道无法消化库存,紧急寻找着消费者通路。双向挤压下,渠道的重新分配组合水到渠成。根据奥纬咨询3月4日的发布,32%的受访者表示他们在社交电商上购物的频率较平时更高,另外9%的受访者在疫情暴发期间首次尝试微商购物。甚至有消费者说,这次疫情有个很大的好处,就是让他们发现除了“盒马”之外还有很多地方可以找到好东西。

KOE VS KOC

在这个渠道重新组合的过程中,当年的“安利”模式一夜复活。在新品类兴起的时候,烹饪、健康、教育等等,消费者急需产品教育、新技能的指导、新渠道的货物的质检被他们视为“哥”“姐”的达人的角色就变成了刚需。烹饪类KOL在抖音、B站、一直播、知识星球等平台大受欢迎而这个角色往往被有准备的品牌顾问、营业员扮演。

除了“高教育需求”的品类之外,很多原来的线下的导购也迅速转化成直播,尤其是对于在O2O上有积累的品牌来说,不但自己的生意保住了,还接住了竞争对手因为种种原因无法满足的消费需求,如丘吉尔所言,没有浪费一场危机。LV在情人节的线上销售是一年前的两倍,既有电商的自然成长,也有导购对原有线下消费的转换。而上海的新兴女鞋品牌“高跟73小时”不但线上渠道表现斐然,线下在门店关闭的情况下,营业员通过在微信群和老顾客互动,创始人亲自出场主持直播,表现也远超去年同期。

当受过良好专业培训的柜姐、品牌代理在社交平台越来越活跃、开始建立自己的社区、并带来远超一般的KOC的专业知识和运营能力时,我们原来认知上的KOC的空间会被压缩,我们想通过KOE(Key Opinion Experts)来和KOC做区别:KOC玩的是流量游戏规则,KOE玩的是增值服务规则。KOE在一个消费者需求越来越复杂、直接、实时的情况下,有存在的空间和清晰的价值。没有网红脸有关系吗?老乡鸡和林清轩两位创始人挽救了公司的直播,靠的是真材实料和诚意。

报复性消费?都报复完了

在近期对一些市场人的访谈中,我们发现,消费者剁手的节奏并没有停止,就是看你是不是接得住而已。禁足引发的离婚潮都让不少夫妻去民政局排队离婚了,报复式消费,还非得等到疫情结束吗?是否能接得住那个和老公久看生厌需要新鞋新包平息情绪的妻子的订单,取决于品牌过去几年中在数字化转型上的表现——电商的发展,O2O的成熟程度。积累得好的品牌如在这次疫情中的表现让人惊艳,而没有准备好的品牌,尤其是在非必须的品类中,在接不住消费者的需求和品类压缩的双重打击下,结果就是消费者关系的萎缩。

当然,需要线下接触的品类就要期待疫情结束了:

1.需要面对面接触、服务(包括安装)的行业:比如大家电,保险,健康检查

2.线下消费:餐饮、娱乐(包括电影院)

3.旅行:旅行类在今年将面临最大的挑战,必须面临的不单单是服务上的中断,还有文化、价值观的冲突。这个我们会单独开一个话题来说。

结论: 我们期待什么?

我们看到的活力让我们相信,在疫情的下半场,消费者的收入会被受到冲击、被打压,但是带来的不是长期的降级,而是剧烈调整和疫情恢复后新机会的诞生。尤其是在今年科技大年的背景之下,我们有理由谨慎乐观地期待:

1.“宅经济”会演变成一场“新生活运动”,更多的人会把家当成避风港和娱乐场所,更多、更高端的消费场景会在家发生,更多的服务和内容也必须融入“家”;

2.新场景、新品类会兴起,压缩旧场景、老品类。这个也会牵涉到新科技、新媒体的创新,我们会单独开一篇来讲。消费整体继续升级,但是局部的品牌、品类会降级;

3.“人”和“知识”会成为传播生态圈里的一个重要部分,靠脸吃饭的时代过去了,反正直播时每个人都可以开美颜,本人长得好不好看没大差。在下半场KOC会被KOE降维打击,后者会通过服务、内容给消费增值。直播作为其中的重头大戏让人期待;

4.新的渠道一定会带动新生态圈的打造和新平台的竞争,首当其冲的就是O2O。阿里已经号称要和美团“兵对兵,将对将”地干一场了,相信两边都会积极迎合消费者新的选择、新的体验,我们拭目以待。

对于这场疫情带来的挑战,很多的迹象都指向一场大颠覆。在疫情结束的时候,我们可能得到的是新的一代消费者、生态圈、游戏规则、产品和体验。

如丰子恺言:“人间的事,只要生机不灭,即使重遭天灾人祸,暂被阻抑,终有抬头的日子”。

作者:

Lin Liu, UM优盟中国首席策略官

Lydia Chen, UM优盟中国业务群策略总监