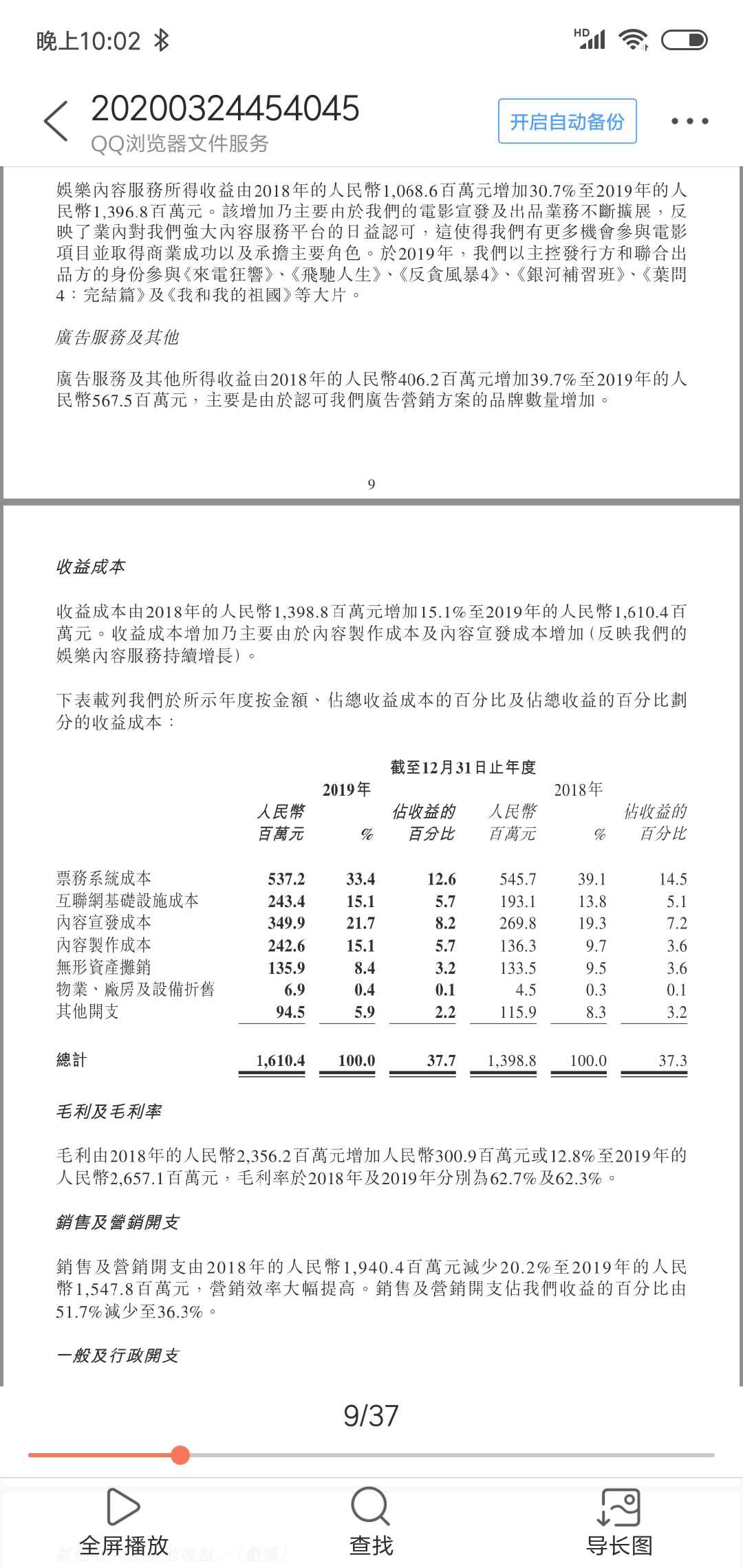

上周二,猫眼公布了2019年财报,全年营收42.67亿,净利润4.6亿。其中,在线票务收入23亿,娱乐内容服务收入13.9亿元,广告收入5.6亿。

对于一家互联网公司来说,猫眼已经过了大规模烧钱推广的阶段,上市第一年就盈利,已经是相当好的业绩。

不过,光彩背后仍面临较大的增长压力。

首先,中国电影总票房增长只有5.4%,观影人次增长只有0.5%,这其实说明一个事实,2019年,电影市场的增长,是由票价增长拉动的。

对于猫眼来说,收入来自每张电影票的服务费,票价涨了,但服务费并没涨。猫眼在线票务能增长1%,已经是不容易了,尤其是在猫眼已经在电影票线上销售市场中占有60%的情况下。

面对这样的市场环境,这家公司的收入增长了13.6%。从37.5亿,增长到42.67亿,做了大概5亿的增量。主要收入来自几个方面:电影宣发、电视剧投资、线下演出、广告。

所以,我们能理解,为什么这家公司要做“猫爪全文娱”,就是要做大收入盘子,但最终能否做成,还有待观察。

在线票务营收增长1%,但线下演出票务已迈入一线

在猫眼的业务中,在线票务是第一大营收来源。

2019年财报显示,在线购票的收入占比从2018年的60.7%降至54%。这是猫眼收入结构进一步优化的结果。

不过,在财报注释一栏中写道,在线票务营收从2018年的22.8亿增加到2019年的23.02亿,增长1%,主要是在线演出票务方面收益较去年有所增加。

猫眼在线票务营收增速仅增长了1%,可以说面临着比较大的压力。尤其是在电影市场红利见顶的情况下。

此前业内统计的时候,一直按照北美的观影频次来估算国内的电影市场,但国内的实际情况是,在大额票补取消之后,随着对电影内容的越来越挑剔,观众走进影院的意愿确实降低了。

从市场情况来看,全国影院数量已经基本接近饱和,不会再有爆发式增长,也就从客观上,限定了观影规模的天花板。

不过,在线下演出领域,猫眼的势头很猛,今年还拿了LPL的线下售票全总代理。在一级票务市场,猫眼已经跟大麦并列成为两大一线票务代理商。

除了自身的优势以外,还整合了微格,以及格瓦拉在演出票务方面的市场。格瓦拉的调性原本就是偏文艺,不少偏文艺的电影和演出都能在格瓦拉上买到票。因此也聚集了一众文艺青年。

更值得注意的是,今年猫眼在在线票务方面做的大事并不少。猫眼做线下演唱会总代理的项目场次数同比增长了8倍,出票量同比增长9倍,并且,还为林俊杰巡演,周杰伦巡演,陈情令演唱会,ninepercent演唱会,R1iSE演唱会等项目提供总代理服务。

在演出方面,猫眼还加强智能场馆建设,先后帮全国数十家大型体育场馆和剧院实现了智能化升级,包括人脸识别,无纸化入场方案,票务系统方案,营销,举办等方面提供了创新性服务。

加大娱乐内容支出,2019年增加1.9亿

这是猫眼上市以来第一次发表完整财年的年报。除了基本的财务指标以外,我们注意到,猫眼盈利的秘密主要是销售和营销费用开支减少。

2019年这项支出全年为15.5亿,相比2018年同期19.4亿减少3.9亿。而在2019年半年报中,2019年上半年销售以及营销开支为6.1亿,2018年同期为11.4亿。

此前在招股书与2019年半年报中显示,猫眼的销售和营销支出具体包括两部分,一部分是用户激励,另一部分是广告开支。而用户激励也就是通常所说的票补,占比重大。

这部分激励包括项目合作伙伴为推广内容而进行的激励,也包括猫眼为推广平台的服务而进行的激励。按照行业内通用规则,可以理解为,每一笔票补支出分为两部分,一部分是发行方出资,另一部分是票务平台按照一定的配资比例出钱。

随着2017年微票儿与猫眼的正式合并,以及政策方面的限制,票补这个产物在2018年年中,逐渐消失。因此猫眼用户激励费用支出减少也在情理之中。

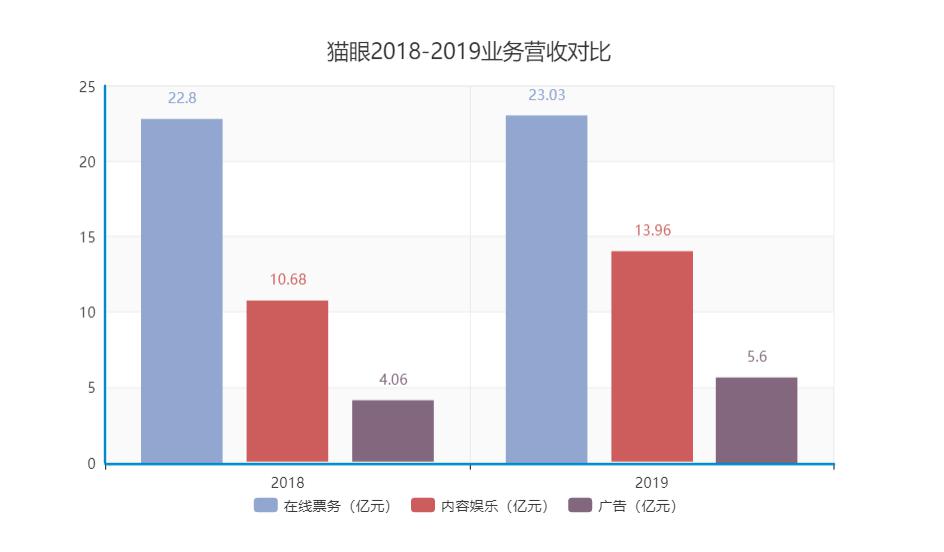

另一个值得关注的数据是,猫眼在娱乐内容方面支出增加1.9亿。

今年娱乐内容营收是猫眼除了票务收入以外的第二大收入。全年营收13.96亿,2018年同期为10.68亿。主要包括电影宣传,发行,以及电影出品,同比增长4.2%。

2019年猫眼主控发行的影片一共14部,并在各个重要档期以不同方式参与爆款影片,包括2019年元旦档票房冠军《来电狂想曲》,清明节档冠军《反贪风暴4》,端午节档票房冠军《最好的我们》,以及国庆档票房冠军《我和我的祖国》,还有《飞驰人生》,《银河补习班》等。

由于在线上发行领域做到了龙头位置,任何一部影片发行想要走线上,几乎很难绕过猫眼。也因此,猫眼拿到了不少顶级电影项目的参与权。

此外,猫眼还参与了部分剧集的出品,包括2019年爆款网剧《长安十二时辰》《老酒馆》《老中医》《奔腾年代》等一系列口碑电视剧。

当然这也伴随着内容成本的增加。2018年内容宣发与内容制作的总成本为4亿,而2019年这两项支出总和为5.9亿。

事实上,真正的内容支出并不仅仅有这些,还包括在港股市场的两次资本联合。先是投资了徐峥和宁浩的欢喜传媒,后又投资了《夏洛特烦恼》,《药神》等爆款影片的出品方耳东影业。

由于占据线上发行的重要优势,国内重要档期的大部分电影都倾向于与猫眼有所合作,不管是宣发,还是投资。也因此,猫眼拿到了多部顶级影片的参与权。

在内容支出上的不断加大,必将进一步巩固猫眼这方面的优势。

猫爪全文娱战略还需要检验

在主营业务做到龙头老大之后,猫眼开始优化收入结构。2019年,内容与广告方面的营收都有增长。甚至,2019年年中,猫眼还开了一场发布会,提出了深入全文娱领域的“猫爪战略”。

猫眼娱乐首席执行官郑志昊介绍称,猫爪模型由猫眼全文娱票务平台、猫眼全文娱产品平台、猫眼全文娱数据平台、猫眼全文娱营销平台及猫眼全文娱资金平台五大平台组成,服务于现场娱乐、短视频、视频、电影、文娱媒体、剧集、音乐、艺人KOL等全文娱产业链,实现文娱消费人群多品类延展。

在这场发布会上同时成立的还有“腾猫联盟”,双方将展开全方位合作,打造电影行业顶级宣发体系,共促剧集、现场娱乐、音乐、短视频等多个文娱产业链的长远发展。

不过,成立第9年以来,猫眼真正做通的还是电影。

可以说,以电影票务为基础,纵向切入到整个电影产业链,猫眼是相当成功的。2019年,猫眼主控发行的总票房达74亿,还联合出品了一众爆款电影和剧集。

但音乐、短视频、长视频等领域横向扩张逻辑与纵向扩展逻辑并不同,所需要的基因也不同,猫眼能否将电影方面的经验成功地复制到其他领域,还需要时间检验。

在三大业务板块中,增长最快的就是广告以及其他业务收入,相比去年同期增长39.7%。

年报里提到,猫眼开发了超过3.5亿用户的票务小程序平台,同时还建设了包括猫眼电影,小小莎老师等账号组成的3亿以上粉丝量自媒体矩阵。通过自孵化,构建一站式整合内容、品牌、用户需求的娱乐营销生意。

目前已经冯氏集团、明星艺人等提供了营销服务。同时也为京东、抖音、别克、蒂芙尼、香奈儿、肯德基等100多家品牌提供广告投放和制定个性化营销方案。

除了传统互联网广告营销以外,猫眼还做了MCN短视频矩阵。目前包含创意、文旅、娱乐媒体、虚拟、剧情等五大板块。

MCN带来的广告收入将是猫眼广告收入中的重要构成部分。而且,广告业务本身就会带来一定现金流。短期内,想必猫眼将继续在MCN和广告业务方面发力。