6月9日,生鲜电商领域双雄,每日优鲜和叮咚买菜同时提交招股书,分别计划在纳斯达克和纽交所上市。

6月22日,双方又在同一天更新了招股书。

原本双方都计划在6月底上市,6月23日,每日优鲜临时决定,上市提前到6月25日,叮咚买菜则维持在6月29日原计划上市。

这种戏剧性的抢跑,充分表明了,每日优鲜志在抢夺生鲜电商第一股。

三分钟了解每日优鲜招股书

每日优鲜是中国生鲜电商前置仓模式的创造者和引领者,这家诞生于2014年10月的电商企业,2015年开始摸索前置仓模式,并将这一模式推进到16个城市,631个前置仓。

根据招股书数据,它在前置仓生鲜电商这个细分领域占比是28%,在该模式的北方市场占据行业第一。

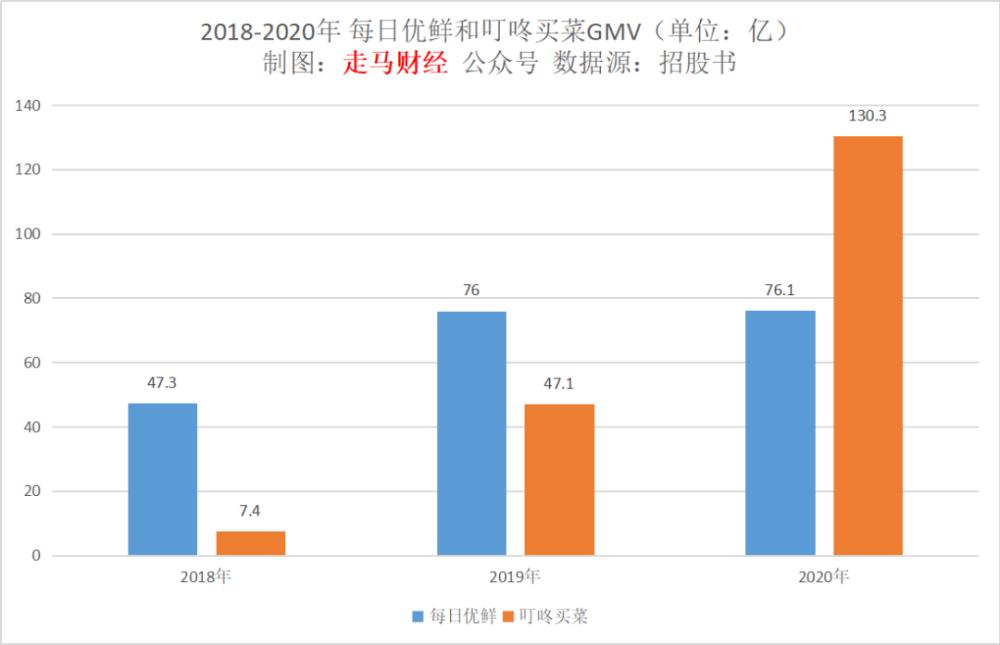

不过,截止到2020年底,它的GMV只有76亿元,已经被后起之秀叮咚买菜远远甩开,后者同年GMV高达130亿,是每日优鲜的1.7倍。叮咚买菜诞生于2017年,比每日优鲜晚了3年,2018-2020年它的GMV分别是7.4亿、47.1亿、130.3亿,同期每日优鲜的GMV则分别是47.3亿、76亿、76.1亿。

若以即时社区电商来看,每日优鲜的行业占比为5.9%,落后于叮咚买菜的10.1%。

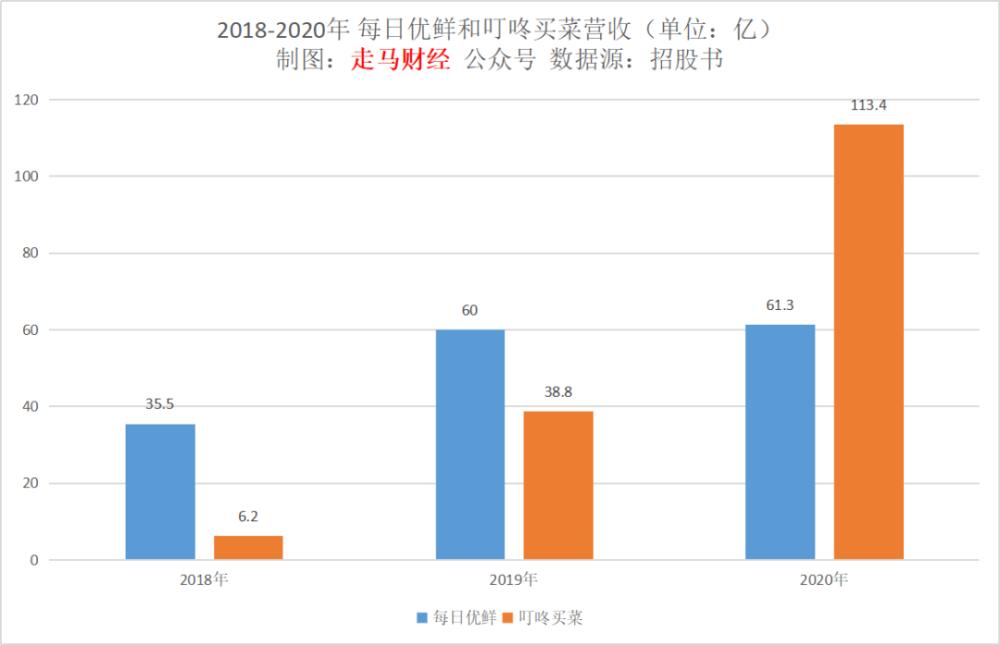

以收入计,2018-2020年,每日优鲜的年度收入分别为35.5亿、60亿、61.3亿;同期三年,叮咚买菜的收入分别是6.2亿、38.8亿、113.4亿。

根据招股书显示,叮咚买菜2019年、2020年净亏损分别为18.734亿元、31.769亿元;而每日优鲜在2018、2019年和2020年三年的净亏损分别为22.316亿元、29.094亿元和16.492亿元。

2020年,叮咚买菜选择亏损扩张,每日优鲜则选择了降本增效缩减亏损。以亏损占营收比例看,双方都有所降低。2019年叮咚买菜的亏损比例高达47.5%,2020年下降到27.9%。2019年每日优鲜亏损比例为48.5%,2020年下降到26.9%。

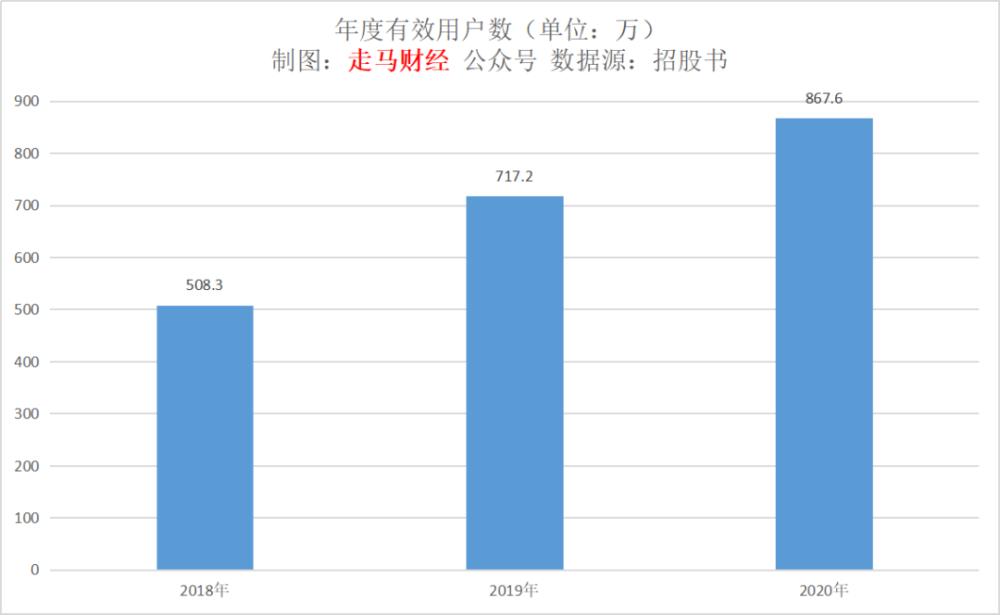

2018-2020年,每日优鲜年度有效客户数分别为508.3万、717.2万、867.6万。

客户增速CAGR大约30%,在这个体量阶段,速度并不算快,但是好歹每年都在增长。

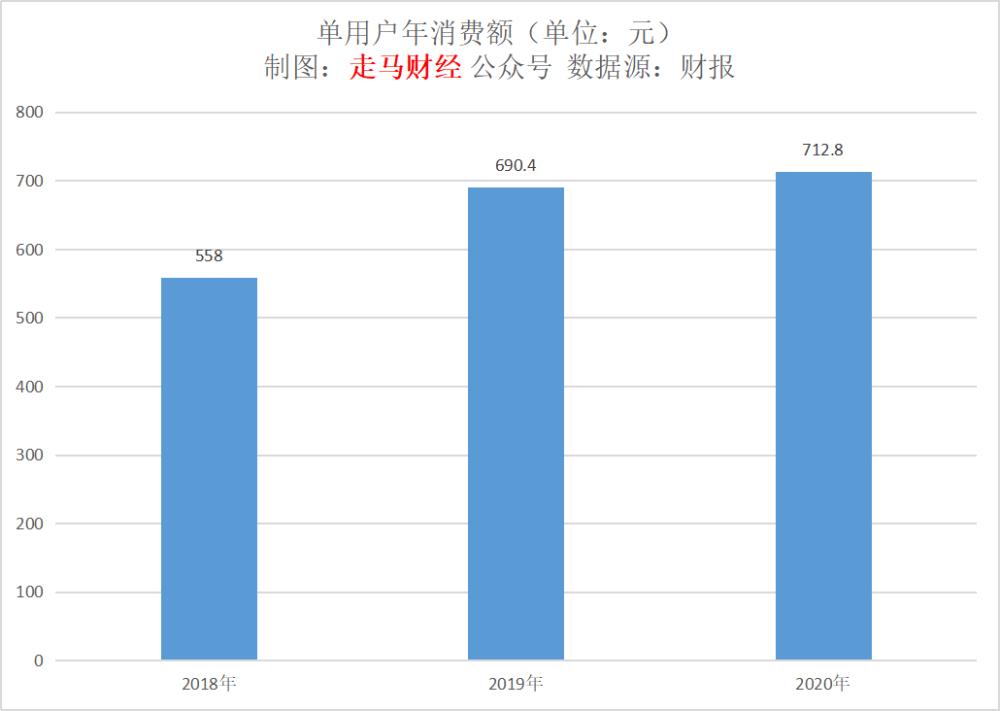

单用户年均消费额分别为558元、690.4元和712.8元,三年CAGR为13%,2019年增速达到23.7%,2020年增速下降到3.2%。

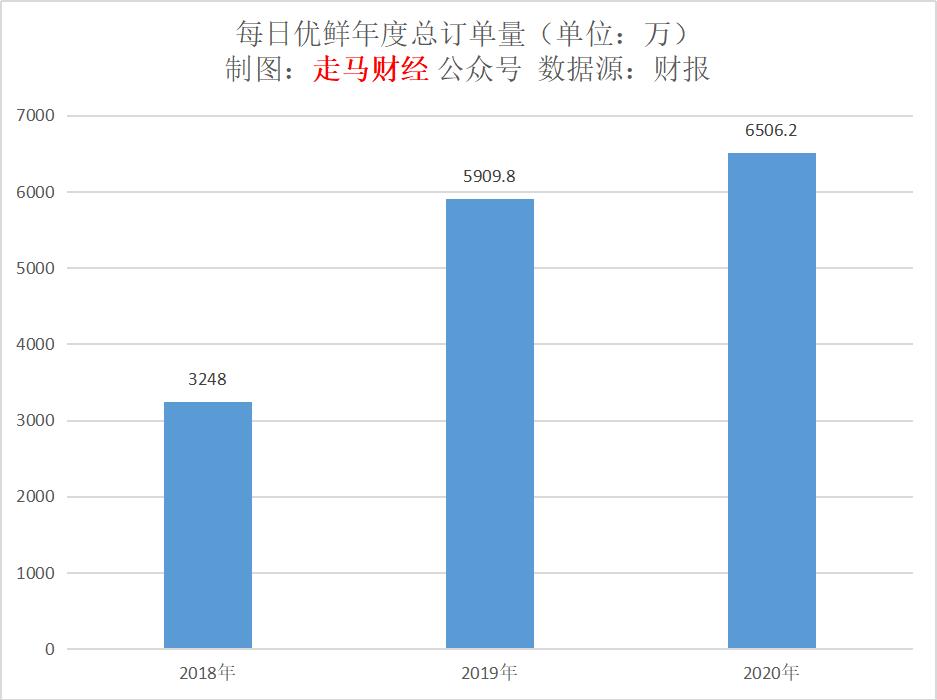

平台年度订单量分别为3248万、5909.8万和6506.2万,三年CAGR增速约为41%,增速尚可,但是主要靠2019年带动,2020年增速相当有限,仅为10%。

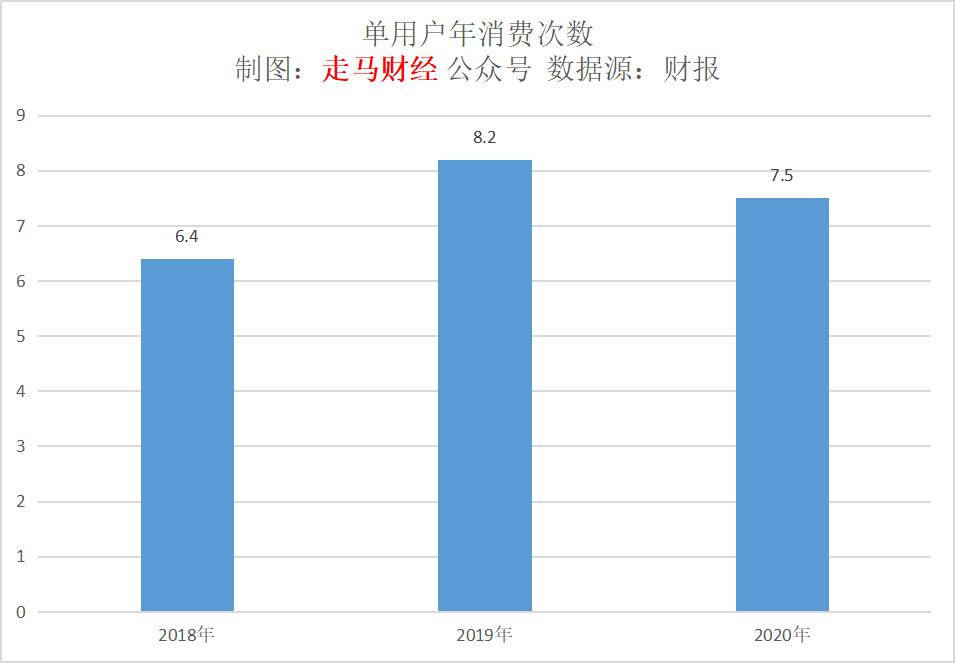

单用户年均消费次数分别是6.4次、8.2次、7.5次,三年CAGR为8%。而2020年的用户年均消费次数实际上是下跌的,下跌幅度大约9%,相当危险的信号,说明平台对用户的粘性在下降。

前置仓模式 蜜糖还是砒霜

每日优先是前置仓模式的开创者,却并不是这一模式的最虔诚信徒,看起来,叮咚买菜才是更坚定的那一方。

我们从最简单的数据对比就可见一斑。

截止2020年底,每日优鲜花6年多时间在全国16个城市建立了631个前置仓;叮咚买菜则在全国开设了850个前置仓,截止到2021年5月,叮咚买菜的前置仓覆盖了29个城市,数量继续攀升到950个。

从双方营收、GMV和亏损金额的变化,也能看出来,很明显,叮咚买菜是更坚决的那一方。

不论是每日优鲜,还是叮咚买菜,他们的前置仓模式,显然都吸引了大量资本的青睐。据不完全统计,双方成立以来都经历了10轮融资,每日优鲜背后股东站着腾讯、中金等大佬,叮咚买菜也吸引了软银、今日资本、老虎环球等老牌基金的投资。

吸引这些投资机构的,除了生鲜电商行业巨大的赛道,很重要的原因是前置仓模式完成了对传统电商的服务升级,具备独特的用户和社会价值。

但是,随着阿里、美团、京东等巨头的介入,盒马、京东到家、美团买菜等纷纷发力,前置仓模式高昂的成本、相对有限的潜在客群和生鲜电商居高不下的损耗率都影响了前置仓生鲜电商的钱途。

30分钟送达的模式,决定了它只适合一二线城市中产阶级以上家庭,前置仓模式并没有显著优化生鲜的损耗率,这些都决定了前置仓生鲜电商模式不可能便宜,或者说不可能长期便宜。

而社区团购2020年的异军突起,可能成为影响前置仓生鲜电商前景的新掣肘。

社区团购预售模式很好的解决了生鲜电商损耗问题,团长模式降低了它的获客成本,最终形成价格洼地,天然具备价格竞争力,完美契合三四线及更低线的下沉市场。

以美团优选为例,一季度美团新增近6000万用户,其中一半来自美团优选,而叮咚买菜、每日优鲜做了这么多年,年活跃买家都不足1000万。

在社区团购崛起后,美团自己都削减了美团买菜这种前置仓模式的投入,比如武汉这种地方直接将美团买菜团队并入优选。

在这种背景下,每日优鲜和叮咚买菜抓紧上市,也就很容易理解了。

生鲜电商或许是伪命题

永辉超市曾经是线下超市的骄傲,原因在于它在生鲜领域出类拔萃的供应链能力。

线下零售行业有一句名言,大家奉为圭臬:得生鲜者得天下。

因为民以食为天,生鲜是线下零售最完美的引流产品,小额、高频、高毛利。

以泛电商来看,生鲜品类或许是仅次于外卖的高频品类。

所以,当电商崛起,疫情来袭,社区团购异军突起,擅长做线下生鲜的永辉日子不好过了,股价高位断崖式下跌,而且看不到任何好转的迹象。

面对这样一个战略性品类,所有的电商巨头都不会放过,最终它会成为一片红海,规模制胜,利润微薄甚至为负,只要能帮平台把用户圈住就行。

这就意味着,单纯的生鲜电商是不可能持续存在的。

每日优鲜、叮咚买菜们,要么大肆扩张后扩品类,向综合性同城零售商迈进,向美团、京东、阿里、拼多多们靠拢,要么只能融入这些零售巨头的生态里。

理论上来说,做好了生鲜这个高频品类,向日用品、服饰鞋帽、化妆品、电子产品扩张相对容易,因为后者单个品类的频率都远远不及生鲜。

但是京东、美团和阿里这些电商巨头也都有前置仓模式,尤其是阿里和美团,不仅在即时零售领域遥遥领先,而且具备实物电商、外卖、社区团购多方位的综合优势。

每日优鲜、叮咚们要侵入美团阿里们的地盘的难度远高于后者侵入前者。

反垄断政策红利或利好每日优鲜

若是在以前,每日优鲜和叮咚买菜或许撑不到上市就已被巨头收入囊中,今时不同往日,主要原因可能在于反垄断监管红线高压。

在当前的政策和舆论局面下,美团、京东、阿里等巨头即便有收购想法,也很难出手,只能看着这些小巨头上市融资。

有了这样的政策红利,每日优鲜们将获得较长时间的野蛮生长期,巩固自身在前置仓生鲜电商模式下的竞争力,为将来品类扩张打下基础。

长期来看,社区零售市场规模相当庞大,近场电商方兴未艾,随着用户消费习惯慢慢养成,新一代消费者会越来越习惯于半小时收到网购商品,不论是美团买菜、美团闪购还是每日优鲜、叮咚买菜都将是这种趋势的受益者。

而社区零售将是一个复杂的市场,单一的社区团购预售次日达模式、前置仓半小时达模式,或是京东自营那种当日达模式,都不足以满足所有消费需求,而且不同品类的需求侧重点可能是不一样的,生鲜可能会越来越趋向当日达,日用品也将提升到当日达,服饰鞋帽化妆品等非标品类则很难当日达,甚至没法次日达。

摆在每日优鲜们面前的问题和机会,或许是抓住这段政策、资金的红利窗口期,完善前置仓模式的基础设施,提升订单密度,尽量做大规模的同时做到或者接近盈亏平衡,然后能逐渐向其它品类扩张。