1. 2016年移动新闻资讯市场规模达到161.6亿元,增速超过150%,其中,头部和腰部平台营收占比超过90%。信息流广告和垂直服务开发将成为行业变现重点。

2. 行业发展重点从流量向内容和技术转移,争取用户注意力成为核心要义。由于精品内容供需失衡,行业版权意识逐步建立,内容方议价能力将提升。

3. 行业未来马太效应将会更加明显,拉新成本和内容成本上升将加大腰部平台的压力,内容源和用户量的壁垒将减少新进者数量,市场进入诸侯割据阶段。

一、中国新闻资讯产业发展概览

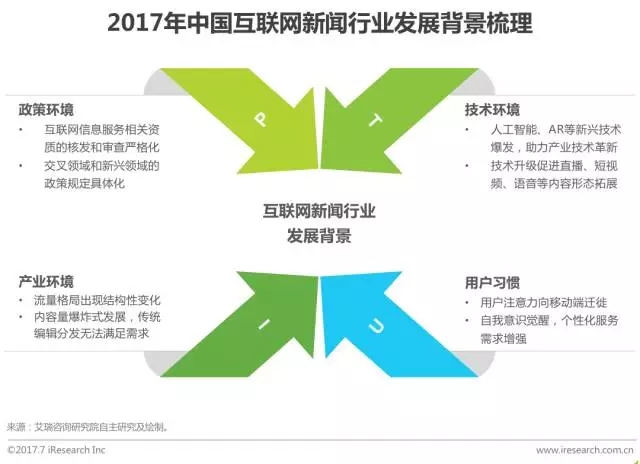

多方因素综合作用,共同推动互联网新闻行业快速成长

资质核查严格化,政策规定具体化,推动行业发展更加规范

经历了二十余年的发展,互联网新闻行业逐步壮大。近年来,为了行业的健康发展,互联网新闻相关政策逐步收紧:一方面,主管部门在相关资质的核发和审查上也更加严格,截止2016年底,互联网新闻信息服务许可单位仅有294家;另一方面,对于直播等随着互联网发展而衍生出来的互联网信息服务,以及社交传播等界限相对模糊的互联网信息服务领域,规定更加具体和清晰。伴随着相关政策的进一步落实,未来互联网新闻行业的发展将更加规范。

二、中国移动端新闻资讯产业现状分析

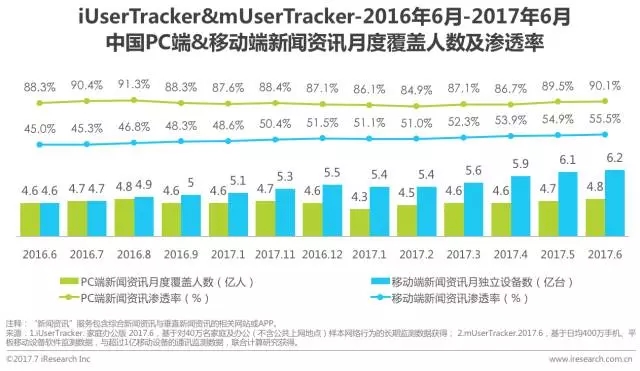

移动新闻资讯月度覆盖人数6.2亿,是低渗透率的高增量市场

根据艾瑞网民行为监测系统iUserTracker以及移动网民行为监测系统mUserTracker的监测数据显示,2017年6月,PC端新闻资讯服务月度覆盖人数达到4.8亿,在PC网民中的渗透率同比上升1.8%至90.1%;移动端新闻资讯服务月独立设备数达到6.2亿,同比增长34.8%,在移动网民中的渗透率同比上升10.5%至55.5%。移动互联网使得获取资讯服务的门槛和成本都大大降低,也使得人们的资讯消费行为变得更频繁和更多样。虽然移动网络新闻行业渗透率仍然较低,但市场整体增速较快,发展潜能巨大。

移动综合资讯平台可分为传统转型、门户转化及新兴崛起三类

目前的综合新闻资讯平台主要可以划分为传统新闻机构转型、门户转化和新兴崛起三大类。1)其中,拥有互联网新闻采编资质的传统新闻机构自建的新闻平台,媒体公信力较强,兼有新闻内容生产方和综合资讯分发渠道双重身份,对于“两会”等社会公共事务的报道也更有优势。2)而主流门户转化而来的新闻平台,继承了其PC端多年积累的品牌优势,结合海量自媒体内容,能够通过“编辑+算法”的分发方式,为用户提供类型广泛、内容垂直的资讯,满足用户的长尾资讯需求。3)此外,主要诞生于移动端的新兴崛起类新闻平台,先天适应小屏浏览、碎片化阅读等移动化玩法,主要通过兴趣推荐为用户精准匹配感兴趣的资讯内容,提升其资讯获取效率。

移动新闻资讯行业已进入下半场,精细化运营是主调

1)伴随着移动流量增长,门户网站先后推出了移动客户端,同时,一些聚合类资讯平台也开始出现在移动端。2)移动新闻资讯玩家增多,市场力量显现,为了寻求差异化优势,各平台纷纷探索直播、短视频、语音等多元内容输出形式,同时结合个性化推荐提升运营效率;这个阶段,传统新闻机构也开始了移动化布局。3)技术加持下,移动新闻资讯行业获得了资本关注,竞争程度日升,各大平台都开始通过打造自媒体生态和富媒体内容布局提高产品壁垒。4)伴随着行业热度的持续发酵,精细化运营将成为移动新闻资讯行业下半场的主调,一方面,平台的内容价值将显现,另一方面,技术迭代将成为平台新鲜活力的来源。

发展重点从流量向内容和技术转移,争取用户注意力成核心

移动红利期,大量参与者涌入移动资讯赛道,除内容相关产业外,也出现了部分跨界玩家。渠道的分散促进了流量的重新分配,降低了中心媒体的内容议价权。这一阶段,移动新闻资讯平台的战略重点在于建立流量基础,形成自有品牌。

渠道整合基本完成后,各家的主要目标从争取用户规模向争取用户注意力转化,对优质内容的需求不断提升:从纯新闻向综合资讯延伸,从文字向短视频、音频等多种内容形态方向拓展,内容外延整体扩大,头部内容方(包括媒体和自媒体)的议价能力将提升。这一阶段,移动新闻资讯平台的战略重点在于打造内容生态,建立行业壁垒。

内容格局建立后,自媒体生态和自制特色内容将形成平台的内容壁垒,行业进入成熟期,寡头格局基本确定,通过技术加速产业发展、加深平台壁垒将成为各家共同目标。这一阶段,移动新闻资讯平台的战略重点在于加大技术探索,赋能内容分发和商业化。

2016年移动新闻资讯市场规模达到161.6亿元,增速超150%

2016年,移动端新闻资讯企业收入规模达到161.6亿元,在互联网新闻资讯市场规模中占比约75%,与去年相比,上升了34个百分点。2016年移动端新闻资讯收入同比增长152.1%,涨幅显著,伴随着人口红利的殆尽,未来其增势将逐渐放缓,到2019年,移动端新闻资讯收入增速将降至34.9%,市场规模达到450.7亿元,在互联网新闻资讯市场规模中占比超过80%。整体来看,各新闻平台在产业链上下游进行的深度布局,为商业化提供了更多机会,未来移动端新闻资讯行业的收入来源将从主要的传统硬广向软文植入、信息流广告等原生营销形式不断拓展,市场规模还将进一步扩大。

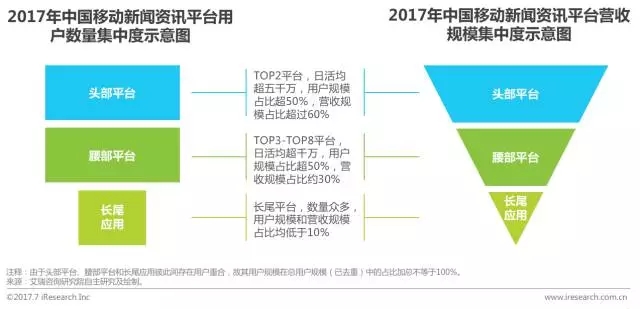

头部、腰部平台营收占比超90%,市场将进入诸侯割据阶段

从用户规模来看,头部和腰部平台占据了移动新闻资讯市场的主要份额,用户规模占比均超过50%,集中度相当,而聚集在尾部应用中的用户相对较少,未来用户还会向第一、第二梯队进一步集中。从营收规模来看,市场呈现倒三角结构,超过60%营收集中在头部平台,接近30%营收集中于腰部平台,整体营收水平伴随着平台数量集中度的上升而下降。随着内容竞争愈加激烈,未来马太效应将更加明显,一方面,拉新成本逐渐上升、版权市场走向成熟,将给腰部平台带来较大压力;另一方面,在内容源和用户量的壁垒前,移动端综合新闻资讯平台新进者将逐渐减少,市场进入诸侯割据阶段。

三、中国移动端新闻资讯产业链及价值链解析

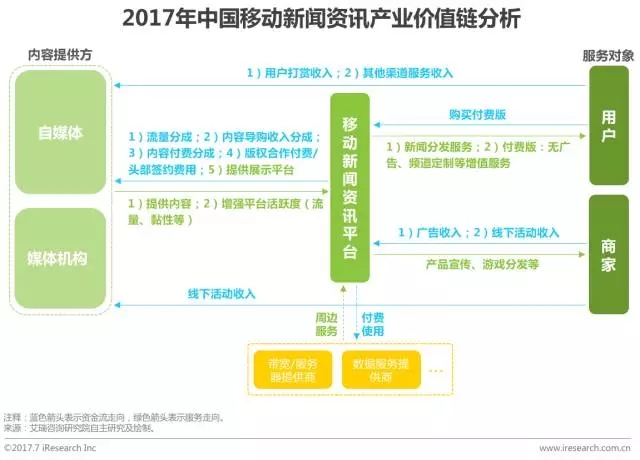

中国移动端新闻资讯产业链梳理

广告仍是平台主要收入来源,内容方收入类型丰富

自媒体:从野蛮生长迈向产业化,品牌形象逐步建立

伴随着移动互联网“去中心化”特征的逐步显现,自媒体作为领域广泛且类型丰富的新兴内容源,获得了资本的高度关注。2010年至今,内容创业领域的投资热度显著提升,其中,2014年至2015年,投融资事件的增长率达到144.2%。而2015年至2016年,虽然其投资密度基本持平,但投融资事件增长率走低,内容创业市场出现冷静信号。未来,在资本的介入下,自媒体的产业化进程将大大加快,同时,商业化压力也将加大。

整体而言,自媒体所覆盖的内容类型更丰富了,自媒体内容的分发渠道也在不断拓展,整个产业链条正在走向成熟。未来,自媒体的内容生产将更加专业,品牌形象也将逐步建立。

传统新闻机构:兼顾新闻生产与分发,多渠道输出原创内容

移动新闻资讯产业链中,作为拥有新闻采编资质、在内容生产上具有多年积淀优势的传统新闻机构,既能通过自有渠道分发新闻,也是新闻内容的主要生产方。伴随着移动化进程的推进,除了在自有网站和客户端上分发专业编辑生产的原创新闻内容,传统新闻机构也会通过版权合作、账号入驻等方式,为其他移动新闻资讯平台输送新闻内容。对于兼具新闻内容方和渠道方双重身份的传统新闻机构而言,借助其他渠道实现内容在移动端的广泛传播是其重要的移动化布局之一,同时也能助力其自身品牌溢价的提升。

新闻资讯平台:布局品牌媒体内容和优质自媒体,打造差异化

优质内容能够获取人们的注意力,从而实现流量的收集、分发和变现,已经成为各移动新闻资讯平台的竞争核心。一方面,品牌媒体内容成为了各平台关注的重点,平台常通过建立版权合作或邀请账号入驻等形式导入其内容。另一方面,优质自媒体也成为了各平台争夺的资源,平台通过推出补贴机制、扶持战略、创业服务等方式吸引自媒体的入驻。

各移动新闻资讯平台能够助力品牌媒体内容的广泛传播,而对于自媒体而言,1)首先,平台能够提供流量巨大的分发渠道和科学智能的分发方式,提升自媒体内容的分发效率;2)其次,平台会通过广告分成、现金补贴等形式,为自媒体提供资金支持,还通过原创保护、数据指导等方式,为其健康发展提供助力;3)平台还会为内容创业者提供行业沙龙、融资对接、办公空间等创业服务,激发自媒体创业创新的活力。未来,差异化内容将助力各移动新闻资讯平台品牌形象的重新建立,成为其核心竞争力之一。

新闻资讯平台:短视频和直播快速崛起,富媒体资讯成重点

受到用户阅读习惯等因素影响,目前信息载体仍以图文为主。但在智能手机广泛普及、带宽升级、上网资费下降等大趋势下,经历过直播平台的资本热潮和短视频自媒体的集中爆发等事件后,简洁生动的短视频和互动性强的直播内容的获取率整体提升:一方面,视频类内容的制作门槛降低,视频类内容大规模爆发;另一方面,分发渠道的普及和机器推荐机制的出现,提升了视频类内容的分发效率。整体而言,短视频信息点密集,对筛选和分发的要求更高,而直播作为图文资讯的补充,更适合与重大时效性新闻事件结合。目前,各移动新闻资讯平台都在广泛布局图文资讯外的富媒体内容形式。

新闻资讯平台:信息流广告和垂直服务开发是变现重点

出于产品定位与功能设计的不同,与社交平台相比,移动新闻资讯平台上,内容方与用户、用户与用户之间的关系链较难建立和沉淀,打赏、付费阅读等用户付费类的商业模式还有待进一步验证。但同样的,与社交平台相比,移动新闻资讯平台用户亲密度较低,用户对内容流中出现预期外内容的心理边界已建立,因而对信息流广告具有较高的包容度。

除此之外,由于垂直领域的内容生产具有与产业链上下游结合紧密的特质,通过提高围绕新闻资讯产业链形成的数据的使用率,建立汽车频道下在线申请试驾、体育频道下在线预订赛事场地、娱乐频道下热门作品投拍等内容与服务相结合的多元发展模式,能够进一步开发C端收入。

四、中国移动端新闻资讯产业发展趋势

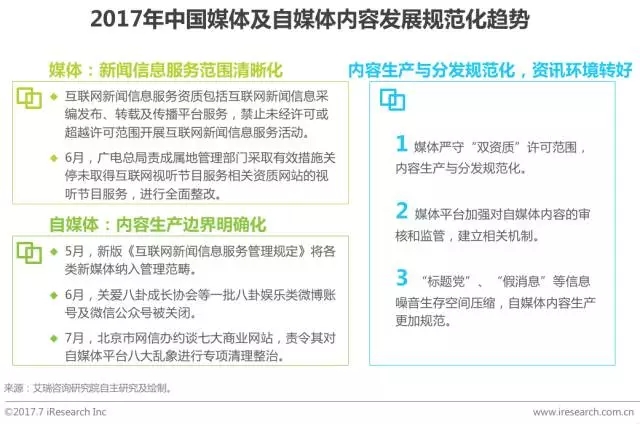

媒体平台“持证上岗”,自媒体内容监管加强,资讯环境转好

对于媒体平台而言,在互联网新闻信息服务和视听节目服务“双资质”驱动下,媒体新闻服务(包括政治、经济、军事、外交等社会公共事务的报道、评论,以及有关社会突发事件的报道、评论)的界限将更为清晰,进而指导其内容策略的制定。对于自媒体而言,其内容生产动机与用户在社交网站分享动态不同,部分自媒体出于博取眼球、刷量牟利等动机制造了大量低俗内容、虚假消息等信息噪音。未来,媒体平台将在“双资质”许可范围内,加强自媒体内容的审核和监管,并建立相关机制。而在宏观调控及平台自治下,自媒体的内容生产也将更加规范。整体资讯环境转好。

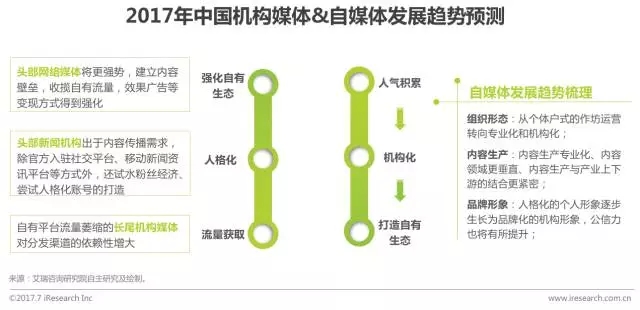

自媒体上升路径收窄,三年后头部自媒体中机构类将超九成

目前主流的自媒体成长路径基本成型:1)通过在各大平台上积累人气,逐步进阶成为品牌账号;2)签约专业机构甚至自建工作室,实现专业化、机构化运营;3)获得资本加持后,通过自建网站/APP圈住流量,尝试多元玩法,进一步拓展变现空间。但伴随着移动新闻资讯行业“二八效应”日趋明显,各大平台自媒体生态也逐步完善,入场较早的头部大号将占据大部分流量和资源。目前头部自媒体中(TOP100) ,机构类账号比例约为70%,艾瑞咨询认为,三年后,这一比例将超过90%,头部流量将被专业经纪公司或自媒体工作室收割,未来自媒体上升路径将进一步收窄。

机构媒体结构分化,与自媒体分阶段形态趋同

目前,移动新闻资讯平台的内容来源主要可以分为机构媒体(包括新闻机构和网络媒体)内容和自媒体内容。对于机构媒体而言,通过其他平台实现原创内容的广泛传播,有助于提升机构媒体自身品牌溢价,但对其自有平台的流量获取存在影响。现阶段,机构媒体仍在品牌和流量中寻求平衡,但伴随着行业中“二八效应”的显现,1)头部网络媒体愈加强势,逐步建立内容壁垒;2)头部新闻机构出于传播需求,将加强其他平台上账号形象的打造;3)长尾机构媒体自有平台流量萎缩,对其他分发渠道的依赖性增大。另一方面,自媒体专业化、机构化、垂直化的发展,将助力其品牌形象打造和商业化探索。未来,结构分化清晰的机构媒体与不同发展阶段的自媒体将在媒体形态上日益趋同。

精品内容供需失衡,版权意识逐步建立,内容方议价能力提升

由于移动新闻资讯平台内容筛选机制趋严、内容分发平台类型增加,行业对优质内容资源的关注度进一步提升。而在内容供应侧,1)对于新闻内容提供方而言,政策收紧背景下,互联网新闻信息服务相关资质的获取更加不易,但由于通过任何渠道从事互联网新闻信息服务都必须取得相关资质,目前已有相关资质的玩家将成为各平台竞争焦点,竞争范围向直播、社交等多领域辐射;2)对于主要生产资讯内容的网络媒体和头部自媒体而言,网络媒体内容、技术和流量门槛显现、自媒体上升路径收窄,使得精品资讯的生产受到局限。

一方面,精品内容的生产总量有限,内容供需不平衡,另一方面,在宏观调控和市场驱动下,行业版权意识正在逐步建立。未来移动新闻资讯平台对高质量新闻资讯内容的竞争将更加激烈,内容方的议价能力提升。

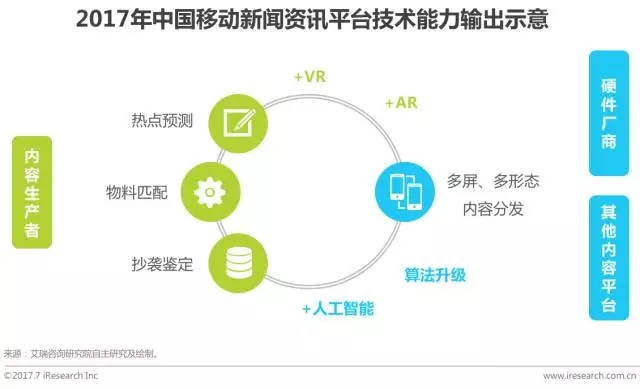

平台技术能力多向输出,服务于精细化内容生产与高效分发

目前,移动新闻资讯行业中仍存在“信息茧房”、内容低质泛化等种种问题,为提升自身运营效率,移动新闻资讯平台将不断迭代推荐算法,并探索内容形态与VR、AR等多种新兴技术的结合,从而优化用户的新闻资讯获取体验。

此外,为了提升产业链整体效率,平台还将向上下游所涉及的多个环节输出技术能力:1)向内容生产者开放热点预测、物料匹配等多种技术服务,助力其实现精细化内容的生产;2)向硬件厂商和短视频、音频等其他内容平台提供算法分发能力,实现资讯内容的多屏分发和多形态内容的兴趣分发。上游的精细化内容生产和下游的高效内容分发能够放大产业链协作效应,同时促进移动新闻资讯平台的快速发展。

同类平台内容壁垒未显,巨头割据格局将成,媒体价值是关键

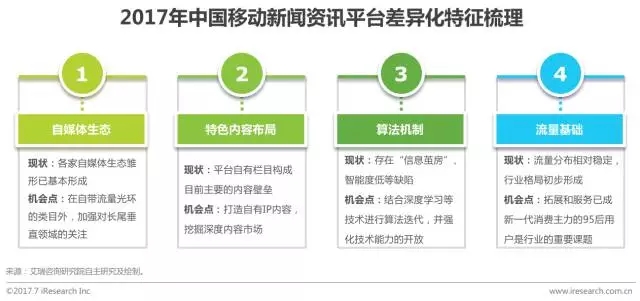

移动新闻资讯行业正在逐渐从粗放式增长回归理性,从抢占流量阶段步入培育内容阶段,未来新闻资讯行业的内容竞争和储备范围还将进一步扩大。但由于自媒体多平台注册账号、主流媒体内容多渠道分发,目前同类移动新闻资讯平台间的内容差异主要来自平台自有栏目,并不十分显著。除内容壁垒外,移动新闻资讯平台的算法机制和流量基础也是其差异化优势的主要来源,算法技术迭代与开放、拓展和服务95后用户等,均是平台未来发展的重点。

伴随着技术进一步升级、内容生态逐步形成,在流量成本走高、内容竞争白热化的条件下,移动新闻资讯行业进入门槛显现,新进者减少,移动新闻资讯行业进入以精细化运营为主调的下半场。未来,渠道方会以巨头瓜分流量的形式形成基本格局,在流量和变现方面优势微弱的媒体会转化为依赖渠道流量的自媒体,媒体价值将成为平台发展关键。