广告是经济的晴雨表,也是市场的风向标。

市场的最新风向是什么?答案藏在广告里。线上、线下营销战打得最火热的赛道,就是当红赛道。

在K12教育、互联网App退位后,广告市场迎来新金主——新消费,最近火起来的预制菜就属于这一赛道。在我们每日必经的电梯里,预制菜的出镜率就呈现出飙升的态势,罗超频道发现泰森食品、珍味小梅园、舌尖英雄、自嗨锅和锅圈食汇等品牌集中发力,在小区、写字楼的电梯间打起了轰轰烈烈的营销大战。

Z世代速食消费升级,懒人经济、独身经济和疫情“宅经济”兴起,给预制菜爆发奠定了市场基础。现在市场正玩家云集,融资逆势大热。不过当前预制菜市场依然处在初级阶段,市场尚未划分出阵营,呈现出区域性、分散化的特征。

不论什么赛道,经历群雄逐鹿阶段后成功突围、跻身头部的品牌都赢在两点:一是产品力,二是品牌力,前者要“酿好酒”,后者助力好酒走出“深巷子”,避免被后来者摘桃子。新消费品牌深谙此道,甚至很多品牌都是营销先行或者营销驱动,先在消费者心中占据位置,再同步升级产品、强化制造、铺设渠道,最具代表性的就是元气森林。

预制菜玩家们正在复制元气森林们的成功范式,打磨产品的同时,在以“两微一抖一分众”为主的营销阵地全面发力,抢占用户心智,锁定预制菜头部品牌标签。

一个爆发的市场不是一夜之间从0到1,数据显示,预制菜市场两年来一直在高速增长。盒马鲜生预制菜业务负责人、商品品牌采销中心总经理肖路在近日接受媒体采访时透露,2022年年货节期间盒马预制菜销量同比接近翻倍,2021年全年销量增长超70%。

和其他新消费品类一样,预制菜的火爆离不开电商渠道的助力。天猫新生活研究所提供的数据显示,过去一年全渠道预制菜销售额同比增长超40%,其中淘宝预制菜在今年1月份的销量更是同比增长近一倍,新增用户集中在一、二线城市,呈现出单价、复购率双高的趋势。

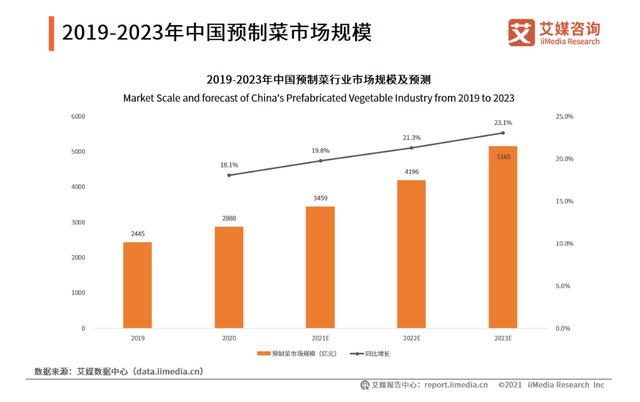

艾媒咨询的报告则显示,2021年中国预制菜市场规模约为3459亿,预计2023年将增长至5165亿,未来几年将保持20%以上的同比增长,市场潜力毋庸置疑。

预制菜成为为数不多的高速增长市场,也成为顶级VC们竞逐的热门赛道,包括红杉中国、天图资本、高瓴资本、IDG在内的大鳄均已入局。

其中,珍味小梅园在去年10月和今年1月相继完成B轮和B+轮融资,分别由星陀资本和百度风投领投;锅圈食汇在去年则获得了来自IDG和天图资本等VC的D轮融资;去年4月,味知香则成功登陆上交所主板,成为万众瞩目的“预制菜第一股”。

企查查统计显示过去一年预制菜赛道一共完成23笔融资。新消费赛道竞争日趋激烈,在新式茶饮式微、拉面/小面和中式点心渐趋红海化之后,预制菜已然成为资本新宠。

预制菜为什么呈现出爆发的趋势?核心在于其迎合了国民饮食消费升级的趋势。年轻人“变懒了”但更重视“健康养生”,预制菜可以更好地满足他们的胃。

国海证券的统计显示,和十年前相比,国民饮食消费习惯发生了很多变化:67%的消费者认为传统烹饪方式太过麻烦,90%的消费者表示自己可以接受速冻主食。对做饭的抗拒和对速食、半成品接受程度最高的,都是Z世代——在18-30岁的年轻人中,对传统烹饪感兴趣的比例不到9%。

现阶段,一、二线城市的Z世代也成了预制菜头号拥趸。同样来自艾媒咨询的数据显示,截至2021年8月份,超过45%的预制菜消费者分布于一线城市,还有近20%的消费者位于二线城市,经济整体更发达的华东、华南地区占比也高于华中、西南地区。而在年龄分布中,22-40岁用户占比高达81.3%。

作为互联网原住民的年轻人变懒了,懒人经济下,人们习惯在互联网上获得一切。方便面、速冻饺子等方便速食因为不好吃、不健康等原因正在落伍。虽然外卖即点即来,但也不是饮食消费的唯一解,自己做菜可以得到更多快乐,更多健康,更多实惠——哪怕只做预制菜。

预制菜品类丰富、卫生安全、口味更好,且能满足Z世代“吃得更精致”的仪式感,成为外卖与速食的中间解法,俘获了年轻人。特别值得一提的是,这两年“疫情”反复,人们宅家时间变多,学做菜成了越来越多年轻人宅家生活的乐趣,预制菜让每个人都能轻松“烧饭”,可谓是投其所好,爆发正当时。

今天的预制菜赛道比两年前拥挤许多,甚至已有几丝“万菜大战”的氛围。

企查查数据显示,截至去年底,全国预制菜企业存量已达到8.97万家,过去两年涌现大量新注册企业,尤其是疫情爆发后的2020年,一年之间就新增了1.33万家预制菜企业。

然而,虽然玩家众多、融资火热,但整个预制菜市场还处在原始阶段,最直接的证据就是,行业尚未跑出一家具备压倒性优势的头部企业,说到预制菜人们很难马上联想到强势品牌——而在咖啡、生鲜、茶饮等领域则有明显的头部玩家现象。预制菜行业头部效应尚未形成,市场呈现出区域性、高分散的状态。

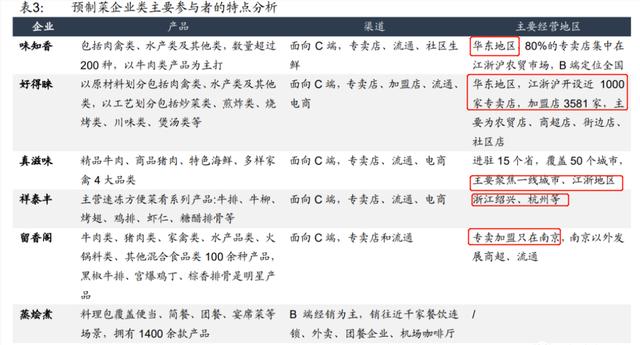

成功上市的味知香自称预制菜行业的领军者,但其营收规模、SKU和市占率对比其他竞争对手,并没有太大优势,在品牌层面也没有形成类似于元气森林等品牌在各自赛道的地位。

数据显示,味知香2020财年营收和归母净利润分别为6.22亿元和1.25亿元,肉禽类、水产类单品撑起绝大部分营收。然而,味知香超过八成的业务集中在江浙沪地区,区域性特质明显,在华北、华南、中部地区难成气候。身处广州的罗超频道问了一圈身边的朋友对这一品牌的看法,结果是:无人知晓。

同样的问题,也存在于真滋味、好得味、留香阁、祥泰丰等老牌预制菜品牌之中。

未来智库数据显示,好得味在华东地区开设1000家专卖店和超过3500家加盟店,区域集中度甚至高于味知香。号称已进驻15个省份、业务覆盖50多个城市的真滋味也有半数以上门店集中在华东地区,尤其是上海、杭州等一线、新一线城市。

(图片来自未来智库)

之所以出现区域扎堆的情况,与国内消费者的地域性饮食差异、预制菜上游供应链管理难度大、运营成本过高都有关系。

国海证券数据显示,当前市面上的预制菜主要原料为肉禽、水产等易损耗、单价高的食材,原材料成本占比达到90%以上,严重拉低毛利率。而消费者众口难调、难以在全国形成规模扩张,则一直是中式餐饮市场的老大难问题。

以味知香为例,官方数据显示其旗下预制菜SKU有约200种,以牛肉类产品为销售主力,2020年营收占比超过50%。从品类上讲,偏清淡的口味,以焖、煨为主的烹饪形式注定难以迎合喜好香辣口味的中部地区消费者,或者口味更重的北方食客。

不过,从另一个角度来讲,高度分散的市场形态对于一些新兴品牌来说并非坏事——垄断尚未形成,谁都还有力争上游的机会。

TMT Base统计的数据显示,预制菜赛道在去年完成的融资事件中,近半数是A+轮及更早轮次的融资。数据表明,资本对新兴品牌的发展很有信心,也很愿意为其输血。

在这个充满机会的新兴赛道里,预制菜玩家想要突围而出,就得找准发力点、明确现阶段的竞争焦点。

从新式茶饮、休闲零食等新消费赛道的发展历程来看,在群雄逐鹿阶段,能成功突围、跻身头部的品牌都是赢在两点:一是产品力,二是品牌力。

产品力包括产品的推陈出新、个性化组合、供应链品控和食品安全监控等环节,决定着有没有好吃、健康、个性化的预制菜产品提供给用户,是预制菜企业需要长期修炼的“内功”。

品牌力则是当前阶段必须要打的硬仗,说是预制菜玩家的头等大事也不夸张。每个消费品都需要品牌力,食品尤甚。在食品安全新闻频上头条的今天,消费者对食品有着更高的安全要求,认知度高、信任度高、辨识度高的品牌将直接影响其决策,如同牛奶、食用油、休闲零食等食品行业已经发生的事情一样,买油就买金龙鱼,买零食就是良品铺子,好吃更放心。预制菜相较于传统速食以及外卖本身就具有卫生、安全、健康等优势,品牌更是至关重要。

罗超频道认为,接下来预制菜市场将是“得品牌者得天下”,玩家们在做好产品创新迭代的同时,必须要在品牌塑造上下狠功夫,除了有自身的差异化定位外,建立食品级信任也至关重要。

长期来看预制菜市场一定会出现多个全国性品牌,因为众口难调,所以预制菜很难一家通吃。麻辣重口味预制菜做得好的不一定做得过清淡口味的,肉制品做得好的不一定做得过轻食西餐,甚至牛肉、猪肉、鸡肉都可能会出现各自的头部品牌。

在海底捞出现前,全国也没有东西南北通吃的火锅品牌,但海底捞硬是凭借服务的口碑以及个性化、不断创新的产品组合,实现了全国通吃。

现在有野心的预制菜玩家已在向营销特别是品牌营销倾斜更多资源。

线上营销渠道要触达年轻人,两微(微信/微博)、一抖和小红书已是兵家必争之地。打开这些App很容易撞到各种带货种草预制菜的内容,2021年预制菜跟螺蛳粉、部队锅等速食一起扎堆各大直播间,牛肉汤锅品牌“刘一锅”成了李佳琦直播间的常客;抖音头部美食主播“浪胃仙”则多次带货麦子妈水煮牛肉、沈万山猪蹄等产品。2022年1月,叮叮鲜食孵化的预制菜品牌叮叮懒人菜在抖音直播带货,直接做到了5000万销售额,成为抖音预制菜销售月冠军。

不过只做线上带货种草的弊端也十分明显,一方面是线上流量的水涨船高,内卷严重;另一方面,过度依赖种草都不可避免地会陷入“花钱有流量,不花钱没流量;有流量有销量,没流量没销量;销量高利润低”的恶性循环,品牌沦为了平台、主播、网红们的打工人,自身缺乏沉淀,难以形成溢价。

近期营销行业出现了“反种草、多种树”的声音,即要重视品牌本身的打造,因为品牌就是流量,品牌就是利润,品牌就是资产。正因为此,我们看到强品牌的广告渠道的增长。QuestMobile数据显示,2021年三季度,电梯LCD广告市场收入同比分别上涨26.1%、32.6%和22%,作为电梯广告老大哥的分众传媒业绩也实现了跃升,成为广告寒冬中的一抹暖意。

最近一年多以来,随着K12、互联网App等赛道退潮,预制菜已成为电梯广告的新金主之一,包括泰森食品、珍味小梅园、舌尖英雄、自嗨锅和锅圈食汇等预制菜品牌集体发力,在全国各大小区、商业写字楼的小小电梯间掀起一场没有硝烟的营销大战。

预制菜强化电梯广告,逻辑有三:

1、电梯广告更能胜任打造品牌的重任。当前正是预制菜玩家们拉开差距,锁定细分领域标签,强化品牌的关键时刻。相比线上各类平台导流而言,电梯广告更善于影响用户心智,其可在用户必经之路通过大幅海报或视频广告,在视觉、听觉上不断对用户施加重复影响,真正起到“打品牌广告”的目标。

2、电梯连接“家消费”场景适合预制菜。电梯是人们必经之地,特别是小区电梯更是与“居家”有着密切的连接,即便疫情期间封城,人们依然可以坐电梯下楼,正因为此我们看到与“家消费”密切相关的品牌成为电梯广告的常客,数据显示,2021年10月,饮料食品、美妆个护、酒水、家居百货等行业在电梯LCD上投放的广告支出同比均大幅增长,饮料行业的花费更是同比暴涨325%。

预制菜当前的主力消费者是一、二线城市年轻消费者,住宅小区、写字楼的电梯也是他们每日必经之地。一个饥肠辘辘的打工人,忙活一天下班走进电梯或者回小区走进电梯,抬头看到的是屏幕上垂涎欲滴的预制菜广告,这种视觉冲击效果可想而知。可见预制菜在电梯做广告,真正做到了贴合场景。

3、电梯广告一样可以做到“带货”。电梯广告早已不是单纯的海报+广告词,视频化的布局让电梯LED屏可以播放视频广告,且不支持手动关闭。在用户等候电梯的尴尬时刻,电梯LED屏上动态播放20多秒的佛跳墙、花胶鸡等“硬菜”的复杂制作流程,进一步激发消费者的消费欲望,可以立即拿出手机扫码下单了解,带货效果不会比抖音、微博差。

珍味小梅园创始人蒲文明在近期接受媒体采访时就提到,小梅园去年完成“活下去”的小目标,接下来就需要思考如何“活的更好”:“品牌建设,是小梅园当下的重点任务。去年四季度,我们用于品牌建设的费用较此前明显增加。”

这番话应该也是很多预制菜同行的心声。

预制菜行业前景一片光明,然而市场竞争却从来都是残酷的,最终能够笑到最后的依然只是少数玩家。现阶段各路玩家都要一边强化产品力,在众多“菜”中找到自身最擅长的定位,给消费者提供不断迭代的产品组合,做好品控不翻车,做好创新有特色,做好服务有口碑;另一边则要加速提升品牌力,在关键时间窗口锁定自己的标签,因为只要品牌成了就会事半功倍,就能更快迈向行业头部阵营。可以预见,泰森食品、珍味小梅园和自嗨锅们的“电梯争夺战”将会愈发激烈。