假期归来,又逢立夏,CTR也带来了新的数据发现——据凯度消费者指数(在中国隶属于CTR)最新报告显示:

在“稳增长, 促消费”的宏观经济政策指引下,2022年一季度中国城市快速消费品(FMCG)销售额同比增长2.8%。

显然,新一轮奥密克戎病毒在全国各省的爆发,在三月份对线下消费场景产生了显著的冲击。

国家统计局数据表明,三月份的社会消费品零售总额受疫情影响出现了3.5%的同比下降,而在囤货型购买的驱动下,快速消费品市场仍获得1.6%的增长,显示消费需求的韧性。

凯度消费者指数一季度的报告也显示,包装食品和饮料分别实现了5.1%和5.6%的同比增长。非食品品类的消费场景受疫情冲击分化明显,家庭清洁品类较去年增长5.7%,个人护理品类则同比下滑1.4%。

线下客流的下降导致大超市和大卖场的销售额在一季度有小幅下降,比去年同期减少了2.7%和0.2%。

尽管增速较前几年明显放缓,电商仍引领增长,在一季度实现10%的同比增速。

一、主要零售商表现继续分化

2021年来,受疫情影响和新兴数字化渠道的分流,现代渠道零售商对于门店拓展和新业务的开拓更为谨慎。

前三个月竞争格局的分化更为明显,而新一轮的疫情对于沿海经济发达地区的消费活动有更为显著的影响,将给这些地区的主要零售商的业绩预期变化带来更大的不确定性。

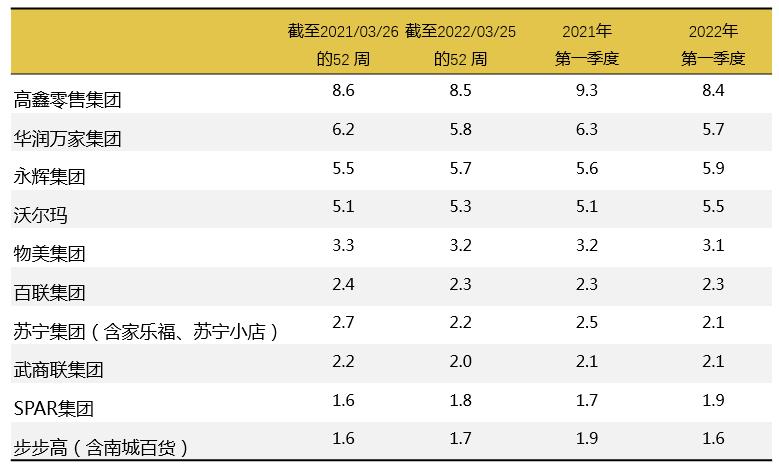

现代渠道主要零售商市场份额 (中国城市)

© 2022 央视市场研究 数据来源:凯度消费者指数

尽管高鑫零售和华润万家在市场中仍占据领导地位,但较去年相比市场份额在今年一季度有更为显著的下滑。

相比去年同期,高鑫集团渗透率出现1.3个百分点的小幅下降。在关店止损的同时,大润发率先开启大卖场转型,通过尝试适合中国大卖场的新零售运转模式,对于30家门店进行重构。

永辉则致力打造 “以生鲜为基础,以客户为中心的全渠道数字化零售平台”, 一季度销售额同比增长6.5%,市场份额增长0.3个百分点,市场表现回暖。

一季度沃尔玛集团保持增长势头,同比增长8.3%,其中三月份同比增长更达到14.3%。疫情的不确定性带来的囤货消费驱动下,山姆会员店继续保持亮眼的表现。

二、电商的“增长游戏”

电商在一季度相比去年同期,销售额增长约10%,渗透率则上升0.6个百分点。购买频次的增长是主要的驱动力。

自营业务与更强的物流能力推动京东在一季度实现了1个百分点的渗透率增长,并带来了销售额同比9.7%的增长。

相比之下,阿里巴巴和拼多多的份额均略有下降,特别在3月份。社会面清零和各地防疫政策的不断变化对于各大电商平台的物流成本和时间成本是一个巨大的考验。

平台拥有自有的物流体系,在疫情频发的非常时期,对于保障物流时效和及时满足消费者就有机会获得更多的订单。

内容电商在一季度依然在快速增长期,过去12周约有12.7%的中国消费者在抖音平台下单,5%的消费者在快手平台下单购买快速消费品。

消费者居家的时间增长对于短视频内容的消费会产生正向影响,随着消费者直播购物习惯的不断深化,产业链和物流的完善,整个行业将有望在2022年获得进一步的成长。

三、即时零售继续发力

即时零售业态O2O 在2022年一季度继续保持增速。不同城市层级的O2O增长也呈现出较大的差异。

其中,北上广成和省会城市在一季度都实现了7.7%的渗透率增长。渗透率增长之外,消费者的购买频次继续提升。

疫情反复下,消费者希望通过手机下单,安全及时收到货品的需求暴增,此外囤货型的消费也在O2O渠道有更明显的增长。

社区团购与前置仓型的O2O零售商整体在一季度都表现良好,销额分别增长了28%和30%, 竞争发展的格局也趋于更加多样化。

其中社区团购的渗透率在经济较为发达的东区和南区渗透率有更快的增长,反映了市场洗牌后电商巨头根据产业链的发展进行的新布局。

备注:

1. 凯度消费者指数连续监测中国城市家庭购买的快速消费品,全国城市样组覆盖20个省和四个直辖市(北京,天津,上海和重庆)。记录过100多种品类包含食品和日化产品,食品类包含固体饮料、无酒精饮料、酒精饮料、调味品、食用油、橄榄油、涂抹酱、乳制品、糖果、冰淇淋、宠物食品;日化类包含家庭清洁用品、空气清新剂、洗衣用品、柔顺剂、纸制品、头部护理、口腔护理、个人清洁、护肤品、化妆品、香氛、卫生用品、电池、尿片;不包含烟草品类。从2022年起新增12个监测品类:黄酒、醋、中式酱、面粉、海苔、挂面、沙琪玛、坚果、米、果蔬、洗衣片、家用净水器滤芯,故从2020年Q2起销售额增长率有所变动。

2. 电商:不包括微信的数字零售。

3. 现代渠道:大卖场+超市+便利店。

4. 苏宁集团包括家乐福和苏宁小店;物美集团包括麦德龙、物美、新世纪;步步高集团包括步步高、南城百货、家润多。